W 2024 roku CERT Polska obsłużył ponad 100 000 potwierdzonych incydentów bezpieczeństwa – wynika z raportu „O stanie bezpieczeństwa cyberprzestrzeni RP 2024”, opublikowanego w 2025 r. Istotną część stanowiły oszustwa oparte na manipulacji i wyłudzaniu danych umożliwiających szybki dostęp do środków finansowych. Coraz częściej przestępcy wykorzystują w tym celu instrumenty przedpłacone, ponieważ pozwalają one na natychmiastowe przejęcie wartości zapisanej w kodzie. Czy wiesz, jak rozpoznać próbę wyłudzenia i nie dać się wciągnąć w ten mechanizm?

Karta prepaid – co to jest?

Karta prepaid, czyli karta przedpłacona, to instrument płatniczy zasilany z góry określoną kwotą pieniędzy. Użytkownik nabywa kartę lub voucher o konkretnej wartości, a następnie wykorzystuje zapisane na nim środki do realizowania płatności.

Za pomocą takiej karty można:

- dokonywać płatności online,

- opłacać wybrane usługi cyfrowe i subskrypcje,

- realizować transakcje bez konieczności łączenia produktu z rachunkiem bankowym.

Jak działa karta przedpłacona?

Mechanizm działania jest zbliżony do rozwiązań określanych jako vouchery przedpłacone (vouchery prepaid) – środki są dostępne wyłącznie do wysokości wcześniej opłaconej kwoty i nie stanowią kredytu ani limitu zadłużenia. Jest to instrument oparty na pieniądzu elektronicznym, który można wykorzystać do płacenia w obsługiwanych sklepach.

Jak doładować kartę prepaid?

Kartę prepaid możesz doładować określoną kwotą w sklepie stacjonarnym lub online – w zależności od rodzaju produktu. W wielu przypadkach możliwe jest także zasilenie karty w aplikacji mobilnej, gdzie w kilku krokach zwiększysz jej saldo. Jeśli korzystasz z wersji wirtualnej, doładowanie odbywa się bezpośrednio w systemie online, bez potrzeby użycia fizycznej karty.

Jakie są zalety karty prepaid?

Karta prepaid to rodzaj karty płatniczej, który pozwala kontrolować wydatki, ponieważ posiadacz może wydać wyłącznie wcześniej opłaconą kwotę. Nie jest bezpośrednio powiązana z kontem bankowym, co zwiększa bezpieczeństwo w razie kradzieży danych. W zależności od produktu możliwe jest także wypłacanie gotówki, a samo wydanie karty sprzyja odpowiedzialnemu zarządzaniu budżetem bez ryzyka debetu.

Karta przedpłacona a debetowa

Karta przedpłacona pozwala wydawać wyłącznie wcześniej opłaconą kwotę i nie jest powiązana bezpośrednio z rachunkiem bankowym, dzięki czemu możesz bezpiecznie skorzystać z karty prepaid bez udostępniania dostępu do swojego konta osobistego. W przeciwieństwie do karty debetowej nie daje ona dostępu do środków zgromadzonych na rachunku ani możliwości wykorzystania debetu.

Dlaczego oszuści proszą o kody do kart podarunkowych i prepaid?

Przelew bankowy podlega systemowi rozliczeniowemu, pozostawia jednoznaczny ślad w historii rachunku i umożliwia identyfikację odbiorcy. W przypadku instrumentów przedpłaconych mechanizm wygląda inaczej. Karta prepaid umożliwia wykorzystanie środków bez konieczności ujawniania numeru rachunku bankowego przestępcy.

Z perspektywy sprawcy takie rozwiązanie oznacza:

- brak potrzeby podawania danych konta bankowego,

- natychmiastowy dostęp do środków po uzyskaniu kodu,

- sytuację, w której to ofiara sama przekazuje wartość finansową,

- ograniczone możliwości odzyskania pieniędzy po realizacji transakcji.

W praktyce właśnie dlatego oszuści instruują ofiary, aby kupiły kartę w sklepie stacjonarnym, a następnie przekazały kod telefonicznie, SMS-em lub za pośrednictwem komunikatora. W momencie ujawnienia kodu środki mogą zostać wykorzystane w ciągu kilku minut.

Najczęstsze scenariusze wyłudzeń kodów do kart

Oszustwa z wykorzystaniem kart prepaid opierają się przede wszystkim na presji czasu i manipulacji emocjami. Schemat działania jest zazwyczaj podobny: dana osoba otrzymuje pilną informację o konieczności dokonania płatności w internecie (i nie tylko) i zostaje nakłoniona do zakupu karty oraz przekazania kodu.

Dopłata do paczki

Wiadomość SMS lub e-mail informuje o rzekomej niedopłacie do przesyłki. W treści pojawia się ostrzeżenie o wstrzymaniu dostawy oraz instrukcja szybkiego uregulowania należności. Zamiast standardowej płatności online pojawia się sugestia zakupu karty przedpłaconej i przekazania kodu.

Zaległa opłata techniczna

Nadawca podszywa się pod operatora usług cyfrowych, platformę zakupową lub dostawcę mediów. Komunikat informuje o blokadzie konta i konieczności natychmiastowej reakcji. Rozwiązaniem ma być przekazanie kodu z karty prepaid jako formy „potwierdzenia płatności”.

Pilna pomoc dla członka rodziny

Sprawca podaje się za krewnego znajdującego się w trudnej sytuacji. Prosi o szybkie wsparcie finansowe i instruuje, aby kupić kartę w sklepie stacjonarnym, a następnie przekazać kod telefonicznie.

Fałszywy pracownik banku, policji lub instytucji publicznej

To bardziej zaawansowany scenariusz. Rozmówca informuje o rzekomym zagrożeniu środków i konieczności ich „zabezpieczenia”. Instrukcja obejmuje zakup karty prepaid i przekazanie kodu w ramach fikcyjnej procedury ochronnej.

Zakup karty w sklepie stacjonarnym – na co uważać przy kasie?

Karty typu prepaid, w tym ZEN CashCard, mogą być dostępne w punktach sprzedaży stacjonarnej. To wygodne rozwiązanie, ale właśnie w takim momencie przestępcy często próbują wykorzystać presję sytuacyjną i brak czasu na spokojną analizę.

Szczególną ostrożność warto zachować, jeżeli podczas zakupu:

- ktoś instruuje Cię telefonicznie, jaką kartę masz wybrać i o jakiej wartości,

- rozmówca żąda natychmiastowego podania kodu po aktywacji,

- pojawia się presja czasu lub sugestia, że „to bardzo pilne”.

Kod do karty przedpłaconej powinien pozostać znany wyłącznie Tobie – w momencie jego przekazania traci on swój charakter zabezpieczenia i staje się bezpośrednim dostępem do pieniędzy.

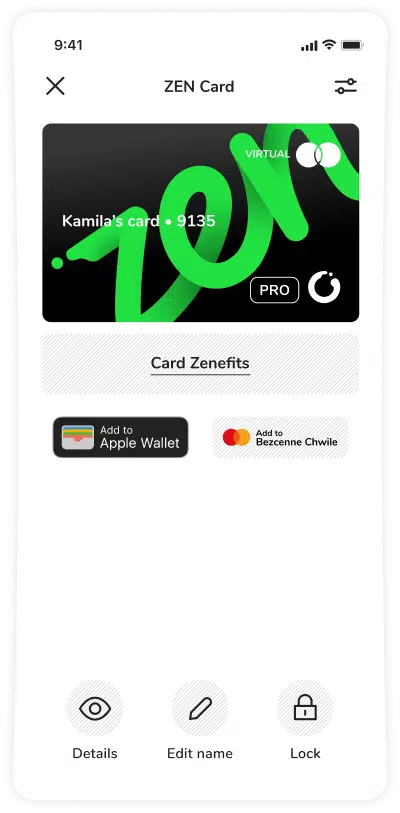

ZEN CashCard – jak działa karta prepaid i dlaczego kod należy chronić jak gotówkę?

ZEN CashCard to karta prepaid oparta na modelu pieniądza elektronicznego (e-money). Użytkownik nabywa kartę o określonej wartości i może wykorzystać przypisaną do niej kwotę do płatności online. Nie jest to karta kredytowa ani rachunek bankowy – środki są dostępne wyłącznie do wysokości wcześniej opłaconej kwoty.

Najważniejszym elementem zabezpieczenia jest kod przypisany do karty. To właśnie on stanowi techniczny dostęp do pieniędzy. Z tego powodu kod do ZEN CashCard należy traktować jak gotówkę. Nie powinien być przekazywany w wiadomościach SMS, e-mailach ani komunikatorach. Nie podaje się go również osobom, które przedstawiają się jako pracownicy banku, instytucji publicznych czy działów bezpieczeństwa.

Żadna legalnie działająca instytucja finansowa nie wymaga przekazania kodu jako elementu weryfikacji.

Czy ktoś może legalnie prosić Cię o kod do karty? Wyjaśniamy najczęstsze wątpliwości

Krótka odpowiedź: nie.

Żadna instytucja finansowa, bank, urząd ani policja nie poprosi Cię o:

- kod do karty prepaid,

- pełne dane karty płatniczej,

- przekazanie środków „dla bezpieczeństwa”.

Jeżeli ktoś prosi o kod do karty przedpłaconej – to niemal pewny sygnał oszustwa.

Co zrobić, jeśli podałeś kod oszustowi? Instrukcja krok po kroku

Jeżeli kod do karty przedpłaconej został przekazany osobie trzeciej, kluczowe jest szybkie działanie. W przypadku instrumentów typu prepaid środki mogą zostać wykorzystane niemal natychmiast, dlatego czas ma realne znaczenie.

- Niezwłocznie skontaktuj się z obsługą klienta – sprawdź, czy możliwe jest zablokowanie wykorzystania środków lub zatrzymanie transakcji. Warto od razu sprawdzić aktualne saldo i historię operacji.

- Sprawdź status wykorzystania kodu – jeżeli środki nie zostały jeszcze wydane, istnieje większa szansa na ograniczenie skutków zdarzenia.

- Zgłoś sprawę organom ścigania – przekaż wszystkie informacje dotyczące zdarzenia: numer telefonu, treść wiadomości, datę zakupu karty.

- Zgłoś incydent do CERT Polska – to pozwala na analizę schematu oszustwa i ostrzeżenie innych użytkowników.

- Zabezpiecz dowody – zachowaj wiadomości SMS, e-maile, historię połączeń oraz potwierdzenie zakupu karty. Te informacje mogą być istotne w dalszym postępowaniu.

W przeciwieństwie do klasycznego rachunku czy karty debetowej powiązanej z kontem w banku, w przypadku instrumentów prepaid nie ma mechanizmu cofnięcia transakcji przez bankomat ani procedury chargeback jak w systemach typu Mastercard. Dlatego tak ważne jest szybkie sprawdzenie sytuacji i podjęcie działania od razu po wykryciu problemu.

7 zasad bezpieczeństwa przy korzystaniu z kart typu ZEN CashCard

Korzystanie z karty przedpłaconej jest wygodne i pozwala łatwo zarządzać wydatkami, jednak wymaga przestrzegania podstawowych zasad bezpieczeństwa.

- Traktuj kod jak gotówkę – każda osoba, która go pozna, może wykorzystać zapisane na nim środki.

- Nie przekazuj kodu przez telefon ani komunikator – żadna instytucja finansowa nie wymaga podania kodu w celu weryfikacji.

- Nie ulegaj presji czasu – próby wyłudzenia często opierają się na pośpiechu i strachu przed konsekwencjami.

- Zanim doładujesz lub zasilisz kartę kolejną kwotą, sprawdź sytuację – upewnij się, że płatność jest zasadna i pochodzi z wiarygodnego źródła.

- Weryfikuj adresy stron internetowych – fałszywe witryny mogą imitować znane marki, aby wyłudzić dane.

- Nie udostępniaj zdjęcia karty ani informacji o saldzie – nawet pozornie niewinne dane mogą zostać wykorzystane w oszustwie.

W razie wątpliwości kontaktuj się bezpośrednio z ZEN – korzystaj wyłącznie z oficjalnych kanałów komunikacji. W przypadku zgubienia lub kradzieży karty, zgłoś to niezwłocznie do obsługi.

Podsumowanie: Jeśli ktoś prosi Cię o kod do karty – zatrzymaj się i zweryfikuj

Karta prepaid i karta przedpłacona to wygodne rozwiązania, które pozwalają lepiej kontrolować wydatki i oddzielić codzienne płatności od swojego konta w banku. Z technicznego punktu widzenia karta przedpłacona działa w prosty sposób – możesz wydać wyłącznie wcześniej opłaconą kwotę. Dzięki karcie prepaid łatwiej zarządzać budżetem i zachować kontrolę nad wydatkami, zwłaszcza w przeciwieństwie do kart debetowych powiązanych bezpośrednio z rachunkiem.

Z karty prepaid warto korzystać świadomie, nie tylko aby lepiej kontrolować wydatki, lecz także aby chronić swoje finanse przed oszustwem. Kod do karty to realna wartość pieniężna, a pieniędzy nie przekazuje się osobom, których tożsamości nie możesz jednoznacznie zweryfikować.

Źródła:

- Raport o stanie cyberbezpieczeństwa RP w 2024:

https://csirt.gov.pl/download/3/221/RaportostaniebezpieczenstwacyberprzestrzeniRPw2024.pdf - Stanowisko Komisji Nadzoru Finansowego w sprawie wydawania kart przedpłaconych:

https://www.knf.gov.pl/knf/pl/komponenty/img/stanowisko_ws_wydawania_kart_przedplaconych_42192.pdf