Чому та сама сума грошей сьогодні виявляється меншою, ніж рік тому? Чому ціни ростуть, а ваші заощадження тануть? Виною всьому інфляція — це, простими словами кажучи, знецінення грошей. Коли за ту саму зарплату сьогодні ви можете купити менше, ніж місяць тому.

Інфляція — це слово, яке лунає з новин та викликає занепокоєння у кожного, хто стежить за вмістом свого гаманця. Далі ми розкажемо, що таке інфляція і як вона впливає на купівельну спроможність, пояснимо механізми економічних процесів, що відбуваються з грошима, та підкажемо, як захистити свої кошти від знецінення. Розібратися в цьому буде корисно всім, хто хоче зрозуміти природу цінового зростання і такого явища, як інфляція, та навчитися ефективно керувати своїми заощадженнями в умовах мінливої економіки.

Що таке інфляція простими словами

Інфляція — це тривалий процес загального подорожчання товарів і послуг у економічній системі. Пояснити, що таке інфляція простими словами, легше за все на прикладі. Уявіть, що ваші гроші поступово «худнуть» — на ту саму 1000 грн через рік ви можете купити менше, ніж сьогодні. Це і є знецінення коштів.

У 2020 році середній чек у супермаркеті становив близько 500 грн. За ці гроші можна було придбати набір основних продуктів на тиждень: хліб, молоко, м’ясо, овочі та фрукти. У 2025 році той самий набір продуктів обійдеться вже у 950–1000 грн. Ваші п’ятсот гривень нікуди не зникли, але їхня реальна вартість зменшилася — тепер на них можна купити лише частину того, що раніше.

Для вимірювання цього процесу економісти використовують індекс інфляції — спеціальний показник, що відстежує зміни цін. Рівень інфляції — це відсоткова зміна цін за певний період, найчастіше за рік.

Щоб розрахувати індекс інфляції, статисти формують споживчий кошик — набір із сотень найважливіших товарів та послуг, якими користується середньостатистична родина. Це і продукти харчування, і комунальні послуги, і транспорт, і одяг. Державна служба статистики щомісяця відстежує ціни на всі ці позиції у різних регіонах України та розраховує середній показник змін.

Згідно з даними НБУ, у жовтні 2025 року інфляція в Україні сповільнилася до 10,9% у річному вимірі, а місячний показник склав 0,9%. Це сталося завдяки здешевленню овочів борщового набору (на 21,5%) та цукру (на 6,6%), а також зниженню цін на одяг та взуття. Найбільше подорожчали: яйця (+41,9%), олія (+26%) та м’ясо (+25,2%).

Читайте також: Види депозитів: які бувають і як вони працюють

Чому виникає інфляція

Причини інфляції можуть бути різними, але всі вони так чи інакше пов’язані з порушенням балансу між пропозицією товарів та попитом на них. Що є основною причиною інфляції? Дати однозначну відповідь неможливо, бо найчастіше діє одразу декілька факторів. Проте найчастіше економісти вказують саме на дисбаланс між кількістю грошей та можливостями економіки їх «обслуговувати».

Отже, розглянемо детальніше, чому виникає інфляція:

- надмірна емісія грошей — коли в обігу з’являється більше коштів, ніж економіка здатна покрити товарами та послугами;

- інфляція попиту — коли попит зростає швидше, ніж бізнес може забезпечити пропозицію;

- витрати бізнесу — подорожчання енергоносіїв, логістики, сировини або зарплат змушує компанії піднімати ціни;

- зовнішні шоки — війна, пандемії, зміни світових цін на енергоресурси чи інші явища, на які країна не може впливати.

Після початку повномасштабної війни в Україні спрацювали одразу всі ці чинники. Пошкодження інфраструктури, енергетичні кризи, масштабні бюджетні витрати на оборону та відтік працівників створили ідеальний шторм для розгону цін. У 2022 році інфляція сягнула 26,6%, а в травні 2025-го — 15,9%.

Види та форми інфляції

Економісти класифікують інфляцію за різними параметрами. Види інфляції відрізняються за темпами зростання цін, причинами виникнення та формами прояву. Розуміння цих відмінностей допомагає краще оцінювати економічну ситуацію та приймати правильні фінансові рішення.

Якщо говорити про таке поняття, як інфляція, види її перш за все поділяються за темпами зростання цін:

- Помірна інфляція. Ціни зростають повільно, не більше ніж на 10% за рік, що вважається нормальним явищем для здорової економіки та навіть стимулює виробництво. Помірна інфляція — це процес, за якого економіка зберігає стабільність, а споживачі та бізнес можуть планувати свою діяльність без страху різких цінових стрибків.

- Інфляція, що галопує. Темпи зростання становлять від 10% до 50% на рік, що сигналізує про серйозні економічні проблеми та змушує людей швидше витрачати гроші, поки вони остаточно не знецінилися.

- Гіперінфляція. Ціни зростають на понад 50% на місяць, гроші втрачають свою функцію, економіка фактично руйнується, як це сталося в Україні у 1993 році, коли річна інфляція досягла 10 155%.

Форми інфляції за причинами виникнення:

- інфляція попиту — через надлишок грошей у населення за умов дефіциту товарів: люди готові платити більше, щоб отримати бажане, що підштовхує продавців підвищувати ціни;

- інфляція пропозиції (витрат) — зростання цін через подорожчання виробництва, коли підприємства змушені перекладати свої витрати на споживачів.

Згідно з монетарною політикою НБУ, затвердженою у 2024 році, центральний банк застосовує режим інфляційного таргетування з цільовим показником 5% річних. Це означає, що регулятор використовує всі доступні інструменти для утримання інфляції на помірному рівні.

Економісти також виділяють такі типи інфляції:

- відкрита та прихована;

- коротко- та довгострокова;

- імпортована та експортована;

- збалансована та незбалансована;

- локальна та світова;

- очікувана та спонтанна (неочікувана).

Проте для пересічної людини найважливішим є розуміння того, наскільки швидко зростають ціни та як це впливає на її щоденні витрати.

Читайте також: Неоподатковуваний мінімум в Україні: що це і як він впливає на ваші фінанси

Як вимірюють інфляцію

Інфляція — це не лише відчуття, що «все подорожчало». Це конкретні цифри. Щоб точно визначити, наскільки подорожчало життя, потрібні чіткі розрахунки.

Для такого поняття, як «темп інфляції», формула має вигляд:

Рівень інфляції = ((ІСЦ поточного періоду – ІСЦ попереднього періоду) / ІСЦ попереднього періоду) × 100%.

Індекс інфляції, або індекс споживчих цін (ІСЦ), показує, наскільки змінилася вартість фіксованого набору товарів та послуг. Державна служба статистики України щомісяця збирає інформацію про ціни у всіх регіонах країни та розраховує цей показник відповідно до затвердженої методології. Щоб отримати цілісне уявлення, варто простежити, як змінювався цей показник за роками, а також звернути увагу на індекс споживчих цін.

Припустимо, ваш щомісячний набір продуктів у січні 2025 року коштував 3000 грн. У січні 2026 року той самий набір обійшовся в 3600 грн. Підставляємо дані у формулу:

((3600 – 3000) / 3000) × 100% = 20%.

Отже, рівень інфляції для вашого продуктового кошика становить 20% за рік.

Для зручності споживачів існує калькулятор інфляції — онлайн-інструмент, який дозволяє автоматично розрахувати знецінення грошей за будь-який період.

За даними НБУ, у вересні 2025 року річна інфляція становила 11,9%, хоча регулятор прогнозує її уповільнення до 8,7% наприкінці року. Це відбуватиметься завдяки монетарній політиці центрального банку, покращенню врожаю та нормалізації ситуації з енергопостачанням.

Наслідки інфляції

Інфляція впливає не лише на ціни. Вона торкається всіх фінансових рішень: від купівлі продуктів до створення інвестиційного портфеля. Наслідки інфляції відчуває кожен: від пенсіонера до великого підприємця.

Найочевидніший вплив — зниження купівельної спроможності. Гроші, які лежать вдома або навіть на звичайному поточному рахунку, поступово втрачають цінність. За 1000 грн сьогодні ви купите менше, ніж могли б придбати минулого року. Депозити також страждають: якщо банк пропонує 10% річних, а інфляція становить 12%, ваші заощадження реально зменшуються.

Кредити, навпаки, стають вигіднішими для позичальників. Якщо ви взяли іпотеку на 20 років під фіксований відсоток, то з часом виплачувати борг ставатиме легше — номінальна сума залишається незмінною, але її реальна вартість зменшується через інфляцію.

Інвестиції потребують особливої уваги. Акції та облігації можуть як захищати від інфляції, так і знецінюватися разом з грошима. Нерухомість традиційно вважається захистом, але ринок може поводитись непередбачувано.

Соціальні наслідки найважче б’ють по найуразливіших верствах населення. Люди з невеликими фіксованими доходами — пенсіонери, отримувачі соціальних виплат, працівники бюджетної сфери — найбільше страждають від зростання цін. Їхні доходи не встигають за інфляцією, що призводить до реального зубожіння.

Читайте також: Пасивний дохід: що це, види та ідеї заробітку

Інфляція в Україні

Економічна історія України — це історія боротьби з інфляцією. Це явище супроводжувало становлення молодої держави від перших днів незалежності. Найдраматичнішими були 1990-ті роки, коли країна пережила справжню гіперінфляцію з рекордним показником 10 155% у 1993 році. Люди отримували мільйони карбованців, що знецінювалися за лічені дні.

Ситуація стабілізувалася після введення гривні у 1996 році та проведення грошової реформи. Протягом 2000-х років інфляція коливалася в межах 5–15%, що вважалося відносно помірним показником. Проте кожна криза провокувала нові стрибки: світова фінансова криза 2008 року підштовхнула інфляцію до 22,3%, а події 2014 року — до 43,30% наступного року.

Сучасна інфляція: суть причини та особливості

Сьогодні різкі зміни у купівельній спроможності пов’язані насамперед з повномасштабним російським вторгненням. У 2022 році інфляція сягнула 26,6%, що стало наслідком пошкодження виробничих потужностей, енергетичної кризи, порушення логістичних ланцюгів та масштабних бюджетних видатків на оборону.

Однак економіка України демонструє вражаючу стійкість. Порівняно з іншими країнами в стані війни — Сирією (139,5% у 2022 році) чи Єменом (понад 40% у 2018 році), українські показники мають доволі пристойний вигляд. У 2024 році завдяки жорсткій монетарній політиці НБУ вдалося утримати інфляцію на рівні близько 12%, що значно нижче за показники 2022–2023 років.

Національний банк України, згідно зі ст. 6 ЗУ «Про Національний банк України», має основною функцією забезпечення стабільності гривні, для чого застосовує інструменти монетарної політики — облікову ставку, валютні інтервенції та регулювання грошової маси. У жовтні 2025 року НБУ прогнозує уповільнення інфляції до 9,2% наприкінці року та повернення до цільового показника 5% у 2026–2027 роках.

Як захистити гроші від інфляції: поради

Інфляція — це не вирок. Її можна «обіграти», якщо діяти продумано. Рішення про захист залежать від рівня інфляції, ваших фінансових цілей та доступних інструментів. Зберігати гроші під матрацом або на поточному рахунку без відсотків — найгірша стратегія. Ваші заощадження щодня втрачають вартість. Що робити?

Для людей:

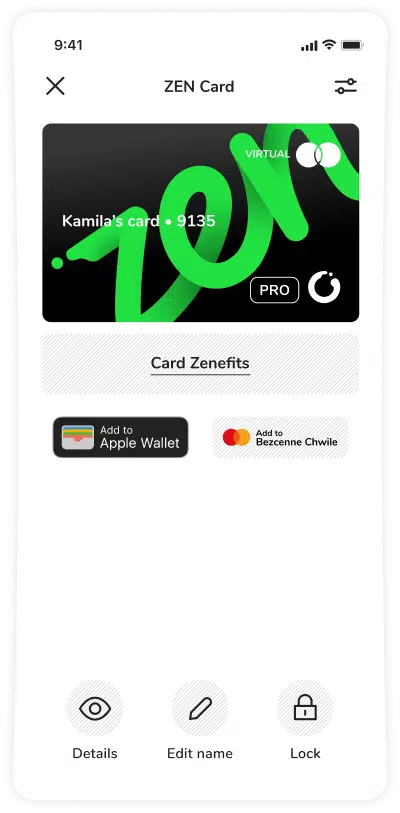

- Відкрийте депозит з високою ставкою. Сьогодні українські банки пропонують депозити під 14–16% річних. Це дозволяє принаймні частково компенсувати інфляцію. Через мобільний застосунок ZEN ви можете швидко поповнити свій депозит, конвертуючи гроші в будь-якій валюті.

- Диверсифікуйте валютні заощадження. Тримайте частину коштів у доларах або євро — це класичний спосіб захисту від девальвації гривні. У ZEN доступний зручний мультивалютний рахунок, що підтримує 28 валют з вигідними курсами обміну.

- Розгляньте інвестиції. Облігації внутрішньої державної позики (ОВДП) приносять у гривні від 11% до 18,87% річних, а у валюті — від 1,75% до 4% у доларах США та від 0,5% до 3% у євро. Акції та фонди також можуть захистити капітал, хоча несуть більші ризики.

- Інвестуйте у знання та навички. Освіта та професійний розвиток підвищують вашу вартість на ринку праці, що дозволяє заробляти більше й компенсувати інфляційні втрати.

Підприємцям інфляція створює додаткові виклики: зростають витрати, ускладнюється планування, клієнти стають обережнішими у витратах.

Для бізнесу:

- Регулярно переглядайте ціни. Не чекайте, доки витрати «з’їдять» весь прибуток — відстежуйте зміни на ринку та коригуйте ціни відповідно до зростання собівартості.

- Оптимізуйте запаси. У періоди високої інфляції розумно формувати запаси критичної сировини — це захищає від майбутнього подорожчання. Однак будьте обережними: надмірні запаси заморожують обіговий капітал.

- Укладайте довгострокові контракти з фіксованими цінами на закупівлі, але з можливістю індексації на продажу. Це дозволяє зберегти маржу навіть за зростання витрат.

- Автоматизуйте фінанси. Використовуйте сучасні інструменти для контролю грошових потоків.

Мобільний застосунок ZEN дозволяє бізнесу швидко здійснювати міжнародні платежі, контролювати витрати та оптимізувати валютні операції завдяки вигідним курсам обміну.

ZEN PRO: захист грошей у часи інфляції

Коли гроші знецінюються, кожна копійка на рахунку має значення. Тарифний план ZEN PRO — це не просто банківська картка, а комплексний інструмент для розумного керування фінансами та захисту заощаджень від інфляційних втрат.

Працює це дуже просто: наприклад, ви плануєте велику покупку в інтернет-магазині. Ціни ростуть щотижня, курс валюти стрибає, а банк бере комісію за кожну операцію. Із ZEN PRO ви отримуєте:

- 3 безкоштовні віртуальні та 2 фізичні картки;

- мультивалютний рахунок на 28 валют з вигідними курсами обміну — економите на конвертації;

- до 800 EUR готівки на місяць без комісії в банкоматах по всьому світу;

- розширену гарантію на техніку (+2 роки) — дуже важливо, коли електроніка дорожчає;

- захист покупок ZEN Care — ваші гроші під надійним захистом;

- підтримку Apple Pay та Google Pay для швидких та безпечних платежів.

Вигода від того чи іншого продукту завжди відчутніша, коли рахуєш власні гроші. Наприклад, якщо ви фрілансер і отримуєте гонорари у доларах та євро, то можете втрачати до 5% на комісіях та невигідних курсах обміну під час виведення коштів. Після переходу на ZEN PRO ви зберігаєте гроші в потрібній валюті, обмінюєте за міжбанківським курсом без комісій та використовуєте мультивалютну картку для покупок. Економія може сягати понад 10 000 грн за рік, залежно від обсягів ваших операцій.

Або інша ситуація: ви купуєте побутову техніку для нової квартири — холодильник, пральну машину, телевізор. Завдяки розширеній гарантії ZEN PRO на 2 роки та програмі захисту покупок ви отримуєте додаткову впевненість: якщо щось піде не так, ваші інвестиції захищені. А економія на комісіях під час оплати покупок у різних валютах дозволить придбати ще й кавоварку.

ZEN PRO — це свобода розпоряджатися грошима розумно, економити на комісіях та курсах, захищати великі покупки та планувати бюджет навіть в умовах інфляції. Все це робить ваші повсякденні фінансові операції простими, безпечними та вигідними.

Часті питання: інфляція

Що таке інфляція простими словами?

Інфляція — це процес тривалого зростання цін на товари та послуги, внаслідок якого купівельна спроможність грошей зменшується. Простіше кажучи, на ті самі гроші ви з часом купуєте дедалі менше.

Яка інфляція в Україні за 2025 рік?

За даними НБУ, у жовтні 2025 року річна інфляція становила 10,9%. Прогноз на кінець року — 9,2%, а повернення до цільового показника 5% очікується у 2026–2027 роках.

Що є основною причиною інфляції?

Інфляція виникає через порушення балансу між попитом та пропозицією, надмірну емісію грошей, зростання витрат виробництва або зовнішні економічні шоки. Найчастіше діє одразу кілька факторів одночасно.