Комісія банку: види та особливості

Кожен, хто має справу з банком, обов’язково стикається з комісіями. Зазвичай ви маєте сплатити додаткові кошти за зняття готівки в «чужому» банкоматі. В інших випадках – під час оплати рахунку за комуналку через касу або переказу коштів за кордон. Далі ми детально розглянемо, що таке комісія банку, які її види існують, коли й за що вона стягується, як її розрахувати та чи можна зменшити. Розуміння принципів нарахування додаткових платежів допоможе вам приймати зважені фінансові рішення та мінімізувати непотрібні витрати на банківське обслуговування.

Що таке комісія банку

Комісія банку – це плата за виконання фінансових операцій або обслуговування рахунків. Вона може бути фіксованою (наприклад, 10 грн за операцію), змінною (як варіант, 1% від суми) або комбінованою (0,5% + 5 грн). Такі комісії регулюються договором між банком і клієнтом.

Банківська комісія є законним способом компенсації витрат фінансових установ на обслуговування клієнтів, підтримку інфраструктури та забезпечення прибутковості діяльності.

З економічної точки зору комісії виконують важливу функцію ціноутворення на ринку банківських послуг. Вони дозволяють установам покривати операційні витрати, як-от утримання банкоматної мережі, забезпечення кібербезпеки, розроблення мобільних застосунків та підготовка персоналу. Водночас комісії стимулюють клієнтів до більш раціонального використання банківських послуг.

Закон «Про банки і банківську діяльність» (№ 2121-III від 07.12.2000) дозволяє установам самостійно встановлювати тарифну політику, зокрема комісійні збори, за умови дотримання вимог законодавства. Розміри комісій повинні бути оприлюднені у тарифах банку та доведені до відома клієнтів.

Правила надання банківських послуг визначено, зокрема, у Законі України «Про платіжні послуги»: ст. 54 зобов’язує банки до прозорого інформування про всі умови платежів і пов’язані з ними витрати.

Банки можуть змінювати тарифи, але лише попередивши клієнтів згідно зі ст. 55 того ж Закону. Отже, комісія банків – це не прихована плата, а передбачена законом частина взаємодії між клієнтом і фінансовою установою. Розуміння механізмів нарахування банківських комісій дозволяє клієнтам планувати власні витрати та вибирати найбільш вигідні фінансові продукти. Комісія банку може суттєво впливати на загальну вартість користування банківськими послугами, тому її розмір слід враховувати під час вибору фінансової установи.

Додатково варто знати про права споживачів банківських послуг. Згідно із ЗУ «Про захист прав споживачів», клієнти мають право на повну та достовірну інформацію про вартість послуг. У разі спору щодо стягнення комісій клієнт може звернутися до Національного банку України через електронну петицію або до Фонду гарантування вкладів фізичних осіб.

Читайте також: Фінансова подушка: що це та як створити

Види комісій банку

Банки надають десятки послуг – і кожна може супроводжуватись стягненням додаткових коштів. Комісія банків класифікується за різними критеріями:

- тип операції;

- спосіб нарахування;

- періодичність стягнення.

Крім того, комісії можна класифікувати за обов’язковістю (обов’язкові та добровільні), валютою нарахування (гривневі та валютні), способом сплати (списуються автоматично або сплачуються окремо). Розуміння цієї класифікації допомагає клієнтам краще аналізувати пропозиції різних банків.

Розглянемо основні категорії банківських комісій, які найчастіше зустрічаються у повсякденній практиці користування фінансовими послугами. Такі нарахування безпосередньо впливають на вартість грошових переказів і можуть варіюватися залежно від способу здійснення операції.

Комісія за відкриття та обслуговування рахунку

Базова комісія, яку стягують практично всі фінансові установи за ведення рахунку клієнта, доступу до інтернет-банкінгу тощо. Може бути одноразовою (під час відкриття) або регулярною (щомісячна, щорічна). Часто вона включена у вартість тарифного плану або залежить від обсягу операцій.

Розмір коливається від 0 до 50 грн щомісяця залежно від типу рахунку та статусу клієнта. Сучасні цифрові банки часто пропонують безкоштовне обслуговування базових рахунків.

Важливою тенденцією на українському банківському ринку є поява «нульових» тарифів, особливо для молоді та пенсіонерів. Деякі банки пропонують безкоштовне обслуговування за умови виконання певних вимог, наприклад мінімального залишку на рахунку або кількості операцій за місяць. Також є корпоративні тарифи для зарплатних клієнтів, де роботодавець компенсує вартість обслуговування.

Комісія за випуск та перевипуск картки

Це плата за виготовлення нової банківської картки або заміну старої у разі її втрати. Перший випуск картки часто безкоштовний, перевипуск через втрату або пошкодження – від 50 до 200 гривень. Заміна картки після закінчення терміну дії зазвичай не тарифікується.

Вартість перевипуску картки може суттєво відрізнятися залежно від її типу. Преміальні банківські картки (Gold, Platinum) зазвичай обходяться дорожче, але натомість надають користувачам додаткові переваги: від страховки до VIP-сервісу в аеропортах і бонусних програм з кешбеком.

Читайте також: Передплачена картка: що це таке і як вона працює

Комісія за зняття готівки

Комісія банку за отримання готівкових коштів залежить від місця проведення операції:

- у власних банкоматах – від 0% до 1%;

- у банкоматах «чужих» банків – 1–2,5% плюс фіксований збір.

Зняття готівки через касу банку може коштувати 0,5–1% від суми.

Комісія банку за перерахування коштів через касу

Це класичний вид нарахування: ви прийшли до відділення банку, заповнили платіжку, оператор здійснив переказ – банк утримує плату за послугу. За здійснення оплати к комуналки через касу банк може стягувати комісію в розмірі 1–2% від суми або фіксовану – зазвичай від 20 до 50 грн.

Попри розвиток онлайн-банкінгу, комісія банку за перерахування коштів через касу залишається актуальною – особливо в разі великих сум або складних платежів.

Операції через касу зазвичай коштують дорожче через необхідність утримання персоналу та приміщень. Однак касові операції мають свої переваги, як-от можливість детальної консультації, оформлення складних документів, робота з великими сумами готівки. Для пенсіонерів та людей похилого віку багато банків надає пільгові тарифи на касове обслуговування.

Комісія банку за перерахування коштів

Це ширша категорія, яка охоплює всі види переказів, в тому числі через мобільний застосунок, інтернет-банкінг, термінали чи відділення. Розмір залежить від типу операції, суми та валюти.

Комісія банку за платежі

Це стосується регулярної чи одноразової оплати за товари, послуги, штрафи, податки тощо. Наприклад:

- оплата за навчання чи медичне обслуговування;

- платежі в бюджетні установи;

- грошові перекази за реквізитами.

Банківська комісія може бути як невеликою (2,5–3 грн), так і значною – до 2,5–3% від суми. Все залежить від каналу та отримувача.

Окремо варто виділити автоплатежі – автоматичні регулярні платежі за комунальні послуги, кредити, страхування тощо. Багато банків надає знижки на комісії за автоплатежі або взагалі робить їх безкоштовними. Це економить гроші та час клієнтів. Також є спеціальні тарифи для оплати державних послуг через електронні сервіси.

Комісія за овердрафт

Це плата за користування кредитними коштами понад залишок на рахунку. Зазвичай становить 2–5% від суми овердрафту щомісячно плюс комісія банку за встановлення ліміту.

Овердрафт може бути як технічним (короткотерміновий, виникає через затримку в обробці операцій), так і дозволеним (офіційно наданий банком кредитний ліміт). Технічний овердрафт зазвичай тарифікується значно дорожче – до 100% річних. Тому важливо стежити за залишком на рахунку та налаштувати SMS або push-сповіщення про операції.

Комісія за міжнародні операції

Операції з іноземною валютою тарифікуються окремо. Комісія за конвертацію валюти – 1–3% від суми операції. Комісія банку за платежі за кордоном містить плату як за конвертацію, так і за міжнародний обмін даними.

Як розрахувати банківську комісію

Розрахунок комісії банків здійснюється за трьома основними принципами, які фінансові установи використовують у своїй тарифній політиці:

- Фіксована сума за операцію. Наприклад, 5 гривень за кожен переказ коштів незалежно від його розміру.

- Відсотковий розрахунок. Комісія становить певний відсоток від суми операції, наприклад, 0,5%. Якщо ви переказуєте 1000 гривень, комісія становитиме 5 гривень.

- Комбінований метод розрахунку. Це найпоширеніший варіант. У цьому разі застосовується формула: відсоток від суми плюс фіксована плата, але не менше мінімального розміру.

Щоб краще зрозуміти останній принцип, розглянемо конкретний приклад:

0,3% + 3 грн, але мінімум 8 грн.

В разі переказу 1000 гривень комісія становитиме 3 грн (0,3% від 1000) + 3 грн = 6 грн. Але оскільки це менше мінімуму у 8 грн, клієнт сплатить саме 8 грн.

За комбінованого методу також може застосовуватися максимальний ліміт комісії. Це означає, що навіть за великих сум комісія не перевищуватиме встановленого розміру. Такий підхід захищає клієнтів від надмірних витрат під час великих операцій.

Читайте також: Як розрахувати курс обміну валют

Як зменшити комісію за фінансові операції

Щоб оптимізувати витрати на банківське обслуговування, рекомендується застосувати одну з кількох стратегій. Комісія банку може бути суттєво зменшена, якщо дотримуватися простих правил фінансової дисципліни:

- використовуйте цифрові канали обслуговування замість відвідування відділень;

- об’єднуйте дрібні операції в одну більшу для зменшення кількості комісій;

- користуйтеся банкоматами власного банку або партнерів;

- вивчайте тарифні плани та вибирайте найвигідніші пакети послуг;

- користуйтеся акційними пропозиціями та програмами лояльності;

- плануйте операції заздалегідь, уникаючи термінових платежів з підвищеними тарифами.

Можна також додатково застосовувати й інші способи економії:

- використання cashback-карток для компенсації частини комісій через повернення коштів з покупок;

- участь у програмах лояльності банку, які можуть надавати безкоштовні операції;

- вибір статусних пакетів обслуговування за великих обсягів операцій;

- використання корпоративних знижок, якщо ваш роботодавець має партнерські угоди з банком;

- відкриття рахунків у кількох банках для використання найвигідніших послуг кожного;

- налаштування лімітів та повідомлень для контролю витрат на комісії.

Комісія банку – це стандартна частина банківського сервісу, що дає змогу фінансовим установам підтримувати інфраструктуру, а клієнтам – користуватись зручними послугами. Знати про них – значить, керувати своїми фінансами впевнено.

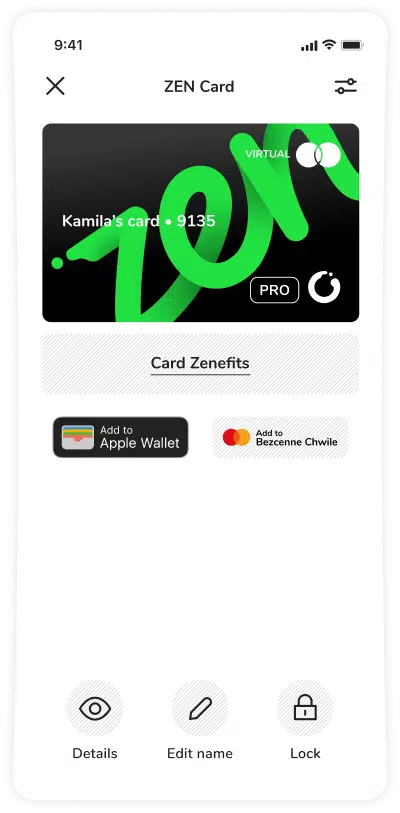

ZEN PRO: Ваш шлях до досконалого фінансового контролю

Відкрийте для себе безмежні можливості з тарифом ZEN PRO – ідеальним рішенням для тих, хто цінує максимальну зручність, абсолютний контроль та значні переваги у своїх фінансових починаннях. ZEN PRO створений для того, щоб спростити ваше життя та надати вам потужні інструменти для вправного управління грошима через будь-які кордони.

ZEN PRO: Основні переваги та можливості:

- Безкоштовне надання карток: отримайте 3 віртуальні та 2 фізичні картки безкоштовно.

- Безкоштовна доставка по всьому світу: ваші картки доставляються по всьому світу безкоштовно.

- Доступ до готівки в банкоматах по всьому світу: знімайте до 800 євро на місяць у будь-якому банкоматі по всьому світу без комісії за транзакції.

- Рахунок у різних валютах: легко керуйте коштами у 28 різних валютах.

- Оптимізовані курси обміну валют: використовуйте міжбанківські курси з мінімальним спредом.

- Безпека покупок ZEN Care: скористайтеся надійним захистом для всіх ваших покупок через ZEN Care.

- Розширена гарантія на продукцію: отримайте безкоштовне 2-річне продовження гарантії на електроніку (до 5 000 євро).

- Підтримка цифрових гаманців: інтеграція з Apple Pay та Google Pay для швидких та безпечних платежів.

- Безкоштовні перекази ZEN: насолоджуйтесь миттєвими та безкоштовними переказами іншим користувачам ZEN.

- Економічні глобальні перекази: скористайтеся низькими комісіями на місцеві перекази, перекази SEPA та SWIFT.

- Ексклюзивний доступ до винагород: доступ до спеціальних акцій Reward Zone.

ZEN PRO – це більше, ніж просто тариф; це ваш надійний супутник у сфері цифрових платежів та інтернет-переказів. Почніть з безкоштовної пробної версії та відчуйте всі її переваги!

Для отримання додаткової інформації про тарифні плани ви можете відвідати сторінку ZEN: Тарифні плани ZEN

Часті питання: комісії банків

Чи є комісія за поповнення моєї власної картки або рахунку?

Поповнення власної картки через банкомат або касу зазвичай безкоштовне. Комісія може стягуватися за поповнення через термінали інших банків або платіжних систем – від 1% до 2% від суми.

Чи береться комісія за переказ грошей між картками одного банку? А якщо переказ йде на картку іншого банку?

Перекази між картками одного банку здебільшого безкоштовні. Міжбанківські перекази коштують 0,3–1% від суми, мінімум 2–5 гривень, залежно від банку та способу переказу.

Чи є різниця в комісіях за зняття готівки в банкоматі мого банку та іншого?

Так, різниця суттєва. У власних банкоматах комісія зазвичай відсутня або мінімальна (до 1%). У банкоматах інших банків – 1–2% плюс фіксована плата 5–15 гривень за операцію.

Що таке «приховані» або «неочікувані» комісії? Як їх розпізнати у договорах чи під час операцій?

Прихованими називають комісії, не зазначені явно в основних тарифах. Це можуть бути доплати за SMS-інформування, комісії за конвертацію валюти, плата за виписки. Завжди читайте повний тарифний план та умови договору банківського обслуговування.

Які комісії беруться за міжнародні перекази грошей (наприклад, з-за кордону в Україну або навпаки)?

Міжнародні перекази коштують 15–50 доларів США плюс 0,1–1% від суми, залежно від валюти та країни призначення. SEPA-перекази в межах ЄС можуть бути безкоштовними, SWIFT – до 30 євро. Іноді додатково стягується комісія банків-кореспондентів.